1. 资金安全保障:正规的平台会有专门的风险控制措施和资金监管机制,确保投资者的资金安全。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:广金期货

核心观点

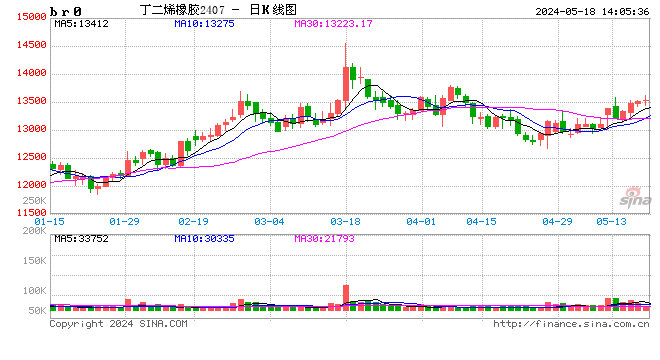

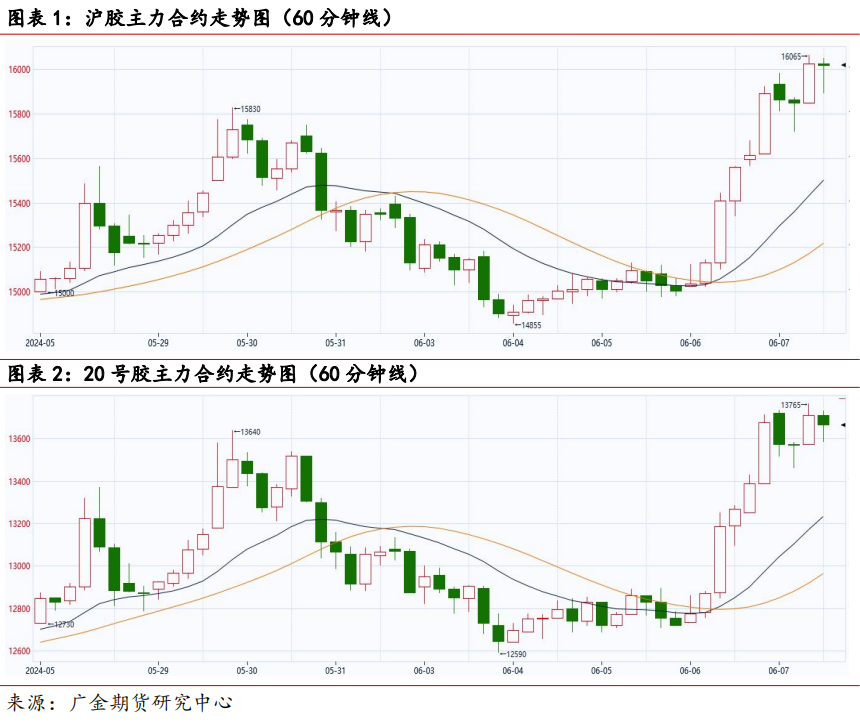

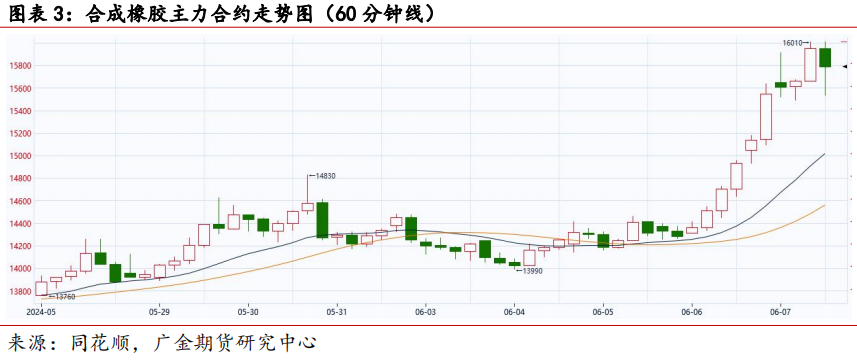

本周,橡胶板块止跌后快速拉升并创下年内新高:RU2409合约收盘报16020元/吨,周涨幅4.36%;NR2408收盘价13665元/吨,周涨幅4.59%;BR2407收盘价15790元/吨,周涨幅10.11%。

天然橡胶供应情况暂无变化,受前期干旱影响,原料产出量偏低,叠加5月份整体高温多雨,割胶工作在一定程度上受阻。使得供给端对胶价底部形成强支撑。合成胶方面,丁二烯库存连续数月持续走低,目前港口库存仅19100吨,约为去年同期的60%;此外,石化厂密集调整,多个装置宣布停产,导致顺丁橡胶场内库存也快速下滑。在生产受限和库存走低的刺激下,合成橡胶出现逼仓行情,并带动橡胶板块整体大幅上涨。

需求端表现中性。虽然5月中旬一系列宏观利好政策释放,使得中长期预期有所改善,但全钢胎实际市场暂无改变,库存偏高,出货压力大;半钢胎开工率依然维持在80%左右,但目前轮胎原料价格偏高挤压利润,导致轮胎厂考虑进一步提价。而目前乘用车销量居高的原因主要是车市内卷,车企挤压自身利润,因此面对轮胎涨价也抱有谨慎抵触的态度。综合来看,短期轮胎消费端中性偏空。

库存方面,供应端收紧叠加轮胎企业开工率高位运行,库存一直维持去库趋势。截至2024年6月2日,青岛地区天然橡胶社会库存52.42万吨,较上期下降1.4万吨,降幅2.6%。预计6月份之后国内橡胶到港量会有所恢复,去库速度或将放缓。

综上,本周的行情主要是合成橡胶库存低位且装置停产,引发市场多头逼仓。另外,天然橡胶供给端收紧也使得底部支撑力偏强。短期上看,多头提前恢复并重新占据优势,行情表现较为坚挺。6月份橡胶供应预计环比将会有所改善,但马上进入暑期,合成橡胶装置停产检修在接下来的一段时间会较为频繁。短中期看行情将会偏强整理。

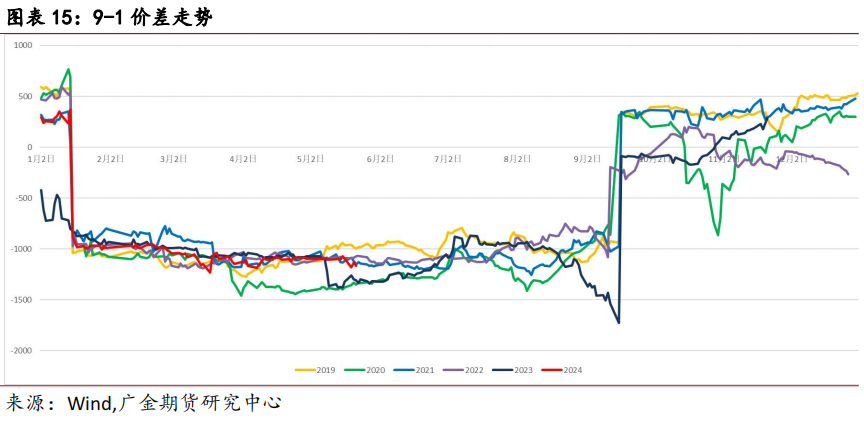

虽然目前橡胶价格过高,但逆势做空风险较高,单边操作建议轻仓逢低试多;目前行情更加推荐9-1反套,基本面运行逻辑无明显调整,继续持仓即可。

风险点:宏观经济波动;产区天气情况。

一

行情回顾

本周,橡胶板块止跌后快速拉升并创下年内新高:RU2409合约收盘报16020元/吨,周涨幅4.36%;NR2408收盘价13665元/吨,周涨幅4.59%;BR2407收盘价15790元/吨,周涨幅10.11%。

天然橡胶基本面本身利多价格上行,同时本周合成橡胶库存低位叠加石化厂停产,板块出现逼仓行情,推动行情再度大幅上行并创新高。

二

供应方面

1、天然橡胶原料价格上涨但涨幅较小

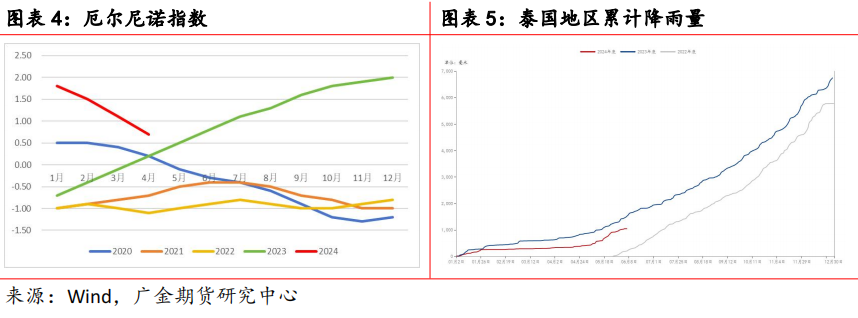

截止至6月7日,泰国降雨量1045.7mm,环比有所改善,同比减少31.27%,气候条件依然不利于橡胶原料的产出。原因推测为产区受厄尔尼诺现象的影响,气候更加炎热干旱。

不过,厄尔尼诺指数持续下降。中国气象局国家气候中心监测结果显示,2023年5月开始的厄尔尼诺事件于2023年12月达到峰值,是一次中等强度事件。2024年以来,厄尔尼诺事件处于持续衰减阶段,此次厄尔尼诺事件已于5月结束,预计夏季后期可能进入拉尼娜状态。南海夏季风暴发之后,西南暖湿水汽随季风气流源源不断输送至我国,意味着我国将全面进入主汛期。随着夏季风的暴发和向北推进,东亚地区包括中国将自南向北陆续进入雨季。

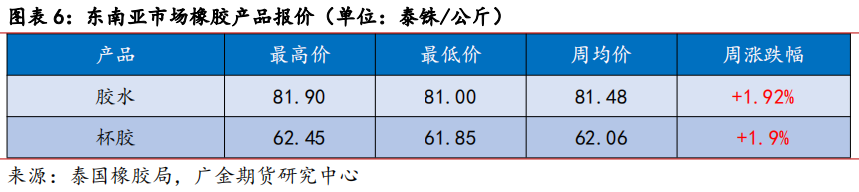

近期泰国产区天气好转,原料产区有所恢复。但产量增速依然偏慢。整体上看,目前产区收胶量环比改善,但涨幅一般。加工厂对于原料抢收依然比较积极。致使本周泰国产区原料价格继续上涨,涨幅环比上周下降了约1%。

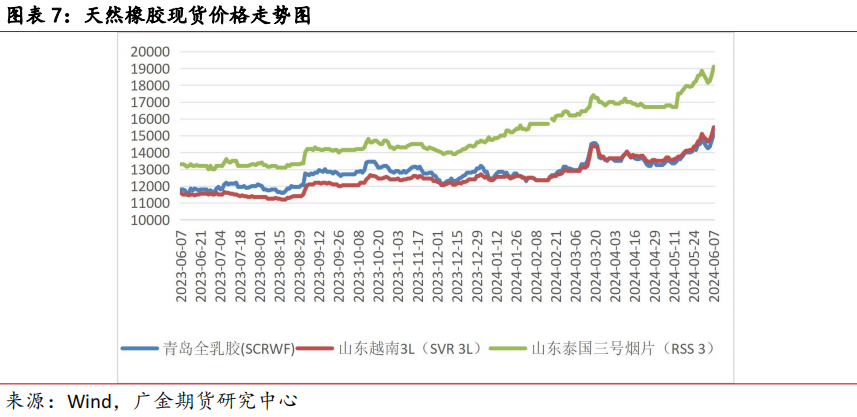

2、现货报价止跌拉升,节前交易量表现一般

本周前两个交易日,现货价格跟随期货报价下调。一方面。当前橡胶报价对下游来说偏高,另一方面,端午假期临近,部分工厂调整生产计划,需求小幅减弱。套利盘目前以卖出远月为主,周内平仓积极性较高。目前现货市场进口胶到港量依然偏低,支撑进口胶价格。

三

需求方面

1、轮胎开工率环比持平

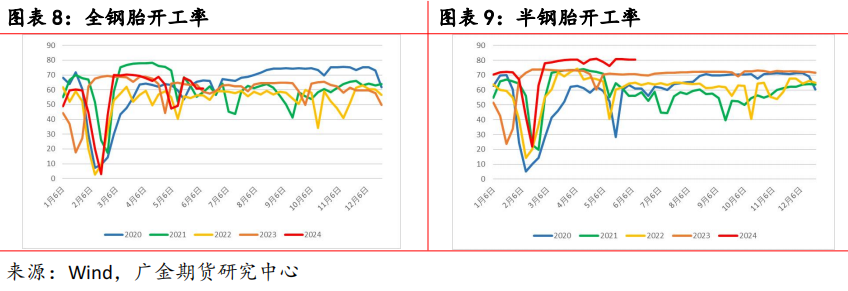

半钢胎开工率平稳为主,得益于国内乘用车销售及出口表现良好,开工率和往年同期相比位于较高水平;全钢胎开工率小幅整理,成品库存较高,出货压力尚未得到调整,中长期依然要承压运行。另外,当前车企毛利润一般,对供应商压价较多。但目前橡胶等原料价格较高,轮胎生产成本居高不下,导致企业进货意愿一般,进货策略以刚需为导向。综合来看,全钢胎开工率60.9%;半钢胎开工率80.57%,环比变化幅度均不足0.1%。

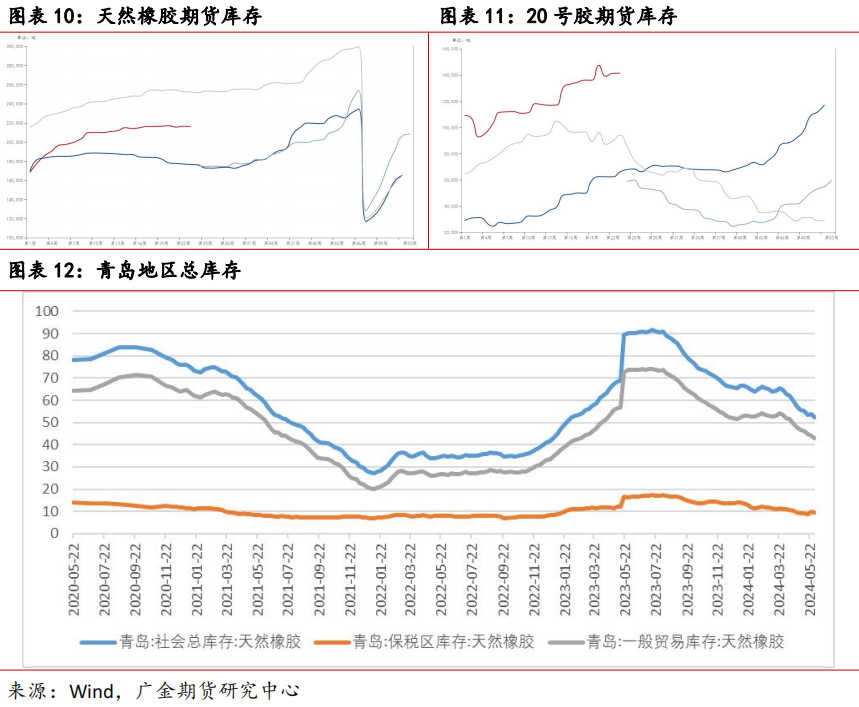

2、青岛库存维持去库趋势

截至6月7日,上期所指定仓库天然橡胶库存为21.63万吨,环比减少0.09%;上期能源指定仓库20号胶库存为14.41万吨,环比增加0.07%;现货方面,截至6月2日,青岛保税区内天然橡胶库存为9.5万吨,环比减少4.33%;青岛地区一般贸易仓库天然橡胶库存42.92万吨,环比减少7.88%;总库存52.42万吨,环比减少2.60%。整体维持去库趋势。

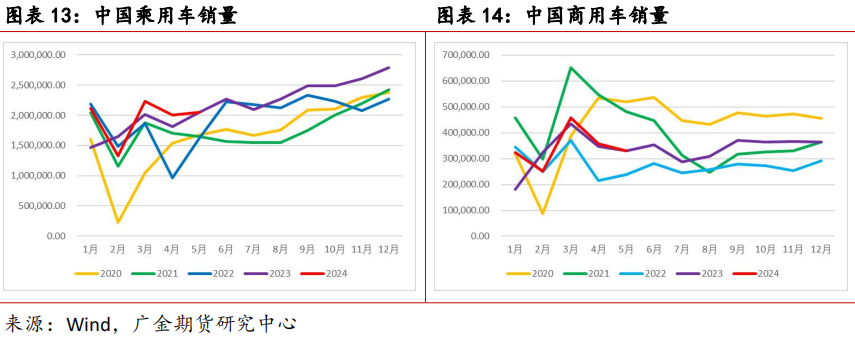

3、5月乘用车产销维持旺盛

乘联会发布数据显示,5月乘用车市场零售168.5万辆,同比下降3%,环比增长10%。今年以来累计零售805.2万辆,同比增长5%。其中,5月新能源车市场零售79万辆,同比增长36%。

今年4月,商务部等七部门印发《汽车以旧换新补贴实施细则》,2024年12月31日(含)前,对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前注册登记的新能源乘用车,并购买纳入工业和信息化部《减免车辆购置税的新能源汽车车型目录》的新能源乘用车或2.0升及以下排量燃油乘用车,给予一次性定额补贴。目前认为,4月份以来的促销政策取得了积极成效,但车企毛利表现一般,短期内改善的可能性一般。另外,同时,部分车企对于行业内卷也产生了一定的抵触心理,下调了今年的销售目标。

四

月差和基差情况

交易策略上,目前建议可以关注9-1反套策略。

从基本面讲,01合约对应的是国内主产区的停割季,09合约则对应的是国内主产区的割胶季。因此01合约定价对应的是新一季的胶价,会出现一定的溢价。需求端,01合约可对应年底下游汽车销售的小高峰,而09合约对应的是需求淡季。需求淡季集中注销的仓单压力需要被市场消化。因此会呈现近弱远强的局面。

从交割逻辑上看,每年的09合约合约会出现大量的前一年老胶仓单注销流转到现货市场。09合约作为年度最后一个主力合约,往往会承载巨大的交割压力,在09合约交割之际,现货价格以及近月合约价格走弱,导致9-1价差走扩。

五

结论

天然橡胶供应情况暂无变化,受前期干旱影响,原料产出量偏低,叠加5月份整体高温多雨,割胶工作在一定程度上受阻。使得供给端对胶价底部形成强支撑。合成胶方面,丁二烯库存连续数月持续走低,目前港口库存仅19100吨,约为去年同期的60%;此外,石化厂密集调整,多个装置宣布停产,导致顺丁橡胶场内库存也快速下滑。在生产受限和库存走低的刺激下,合成橡胶出现逼仓行情,并带动橡胶板块整体大幅上涨。

需求端表现中性。虽然5月中旬一系列宏观利好政策释放,使得中长期预期有所改善,但全钢胎实际市场暂无改变,库存偏高,出货压力大;半钢胎开工率依然维持在80%左右,但目前轮胎原料价格偏高挤压利润,导致轮胎厂考虑进一步提价。而目前乘用车销量居高的原因主要是车市内卷,车企挤压自身利润,因此面对轮胎涨价也抱有谨慎抵触的态度。综合来看,短期轮胎消费端中性偏空。

库存方面,供应端收紧叠加轮胎企业开工率高位运行,库存一直维持去库趋势。截至2024年6月2日,青岛地区天然橡胶社会库存52.42万吨,较上期下降1.4万吨,降幅2.6%。预计6月份之后国内橡胶到港量会有所恢复,去库速度或将放缓。

综上,本周的行情主要是合成橡胶库存低位且装置停产,引发市场多头逼仓。另外,天然橡胶供给端收紧也使得底部支撑力偏强。短期上看,多头提前恢复并重新占据优势,行情表现较为坚挺。6月份橡胶供应预计环比将会有所改善,但马上进入暑期,合成橡胶装置停产检修在接下来的一段时间会较为频繁。短中期看行情将会偏强整理。

虽然目前橡胶价格过高,但逆势做空风险较高,单边操作建议轻仓逢低试多;目前行情更加推荐9-1反套,基本面运行逻辑无明显调整,继续持仓即可。

风险点:宏观经济波动;产区天气情况。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 炒股配资网站就

文章为作者独立观点,不代表正规股票配资平台观点